Loading component...

COVID-19 : votre entreprise en soins intensifs

Ecrit par Philippe Baralon, Pere Mercader et Lucile Frayssinet

Pour survivre financièrement à la pandémie virale, il est crucial de bien comprendre les bases économiques d’une clinique vétérinaire et la façon dont le chiffre d’affaires, les dépenses et les profits sont interdépendants.

Points Clés

Cette crise révèle la vulnérabilité des cliniques vétérinaires car leurs coûts fixes élevés ne peuvent pas s’adapter facilement à la baisse soudaine de la demande de services.

L'impact sur les recettes et les bénéfices variera en fonction des règles nationales imposées pendant le confinement, et selon le type et la taille de la clinique.

La capacité à survivre financièrement dépendra en grande partie de l’aptitude des dirigeants à s'adapter et à réagir à la situation au fur et à mesure qu’elle évoluera.

Bien comprendre les flux de trésorerie d'une entreprise est essentiel pour contrôler les coûts et maximiser le chiffre d’affaires pendant la crise.

Les auteurs remercient Antje Blättner et Susie Samuel pour leur contribution à cet article.

Introduction

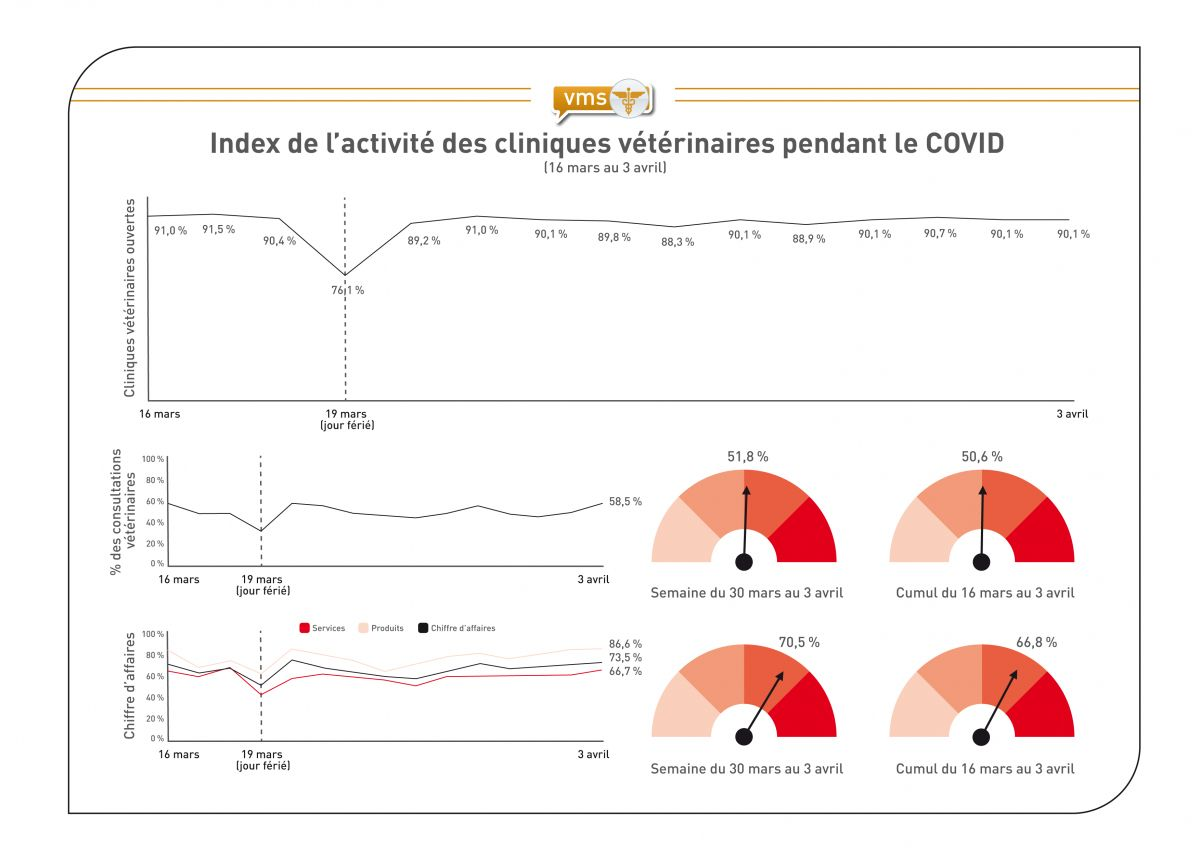

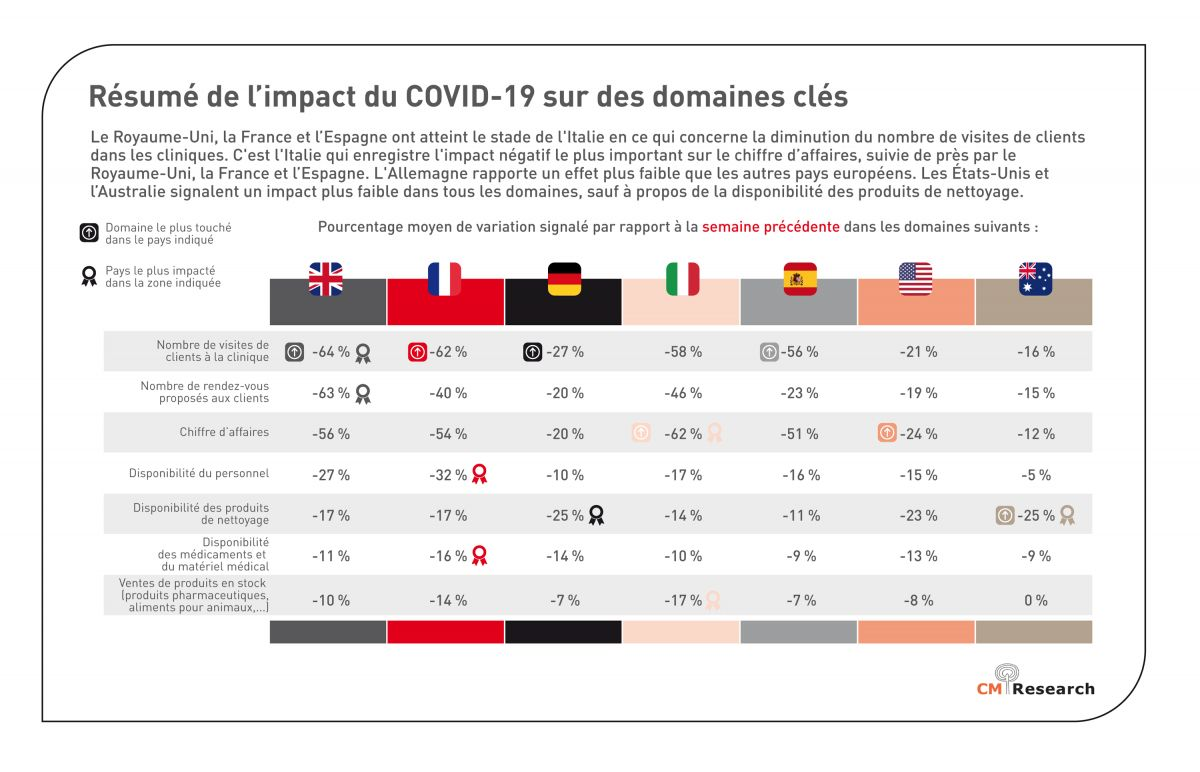

Au moment de l’écriture de ces lignes, nous n'en sommes qu’à l'apparition de la pandémie liée au coronavirus et des mesures de confinement sont en place depuis un nombre de semaines variable selon les pays. Quel sera l'impact financier du virus et ses conséquences sur les cliniques vétérinaires à court, moyen et long terme ? Il est encore trop tôt pour avoir une idée précise de ce qui se passera mais des tendances évidentes sont déjà apparues : selon le récent rapport COVID-19 du VMS, établi sur la base d'un panel de 343 cliniques vétérinaires en Espagne, le chiffre d’affaires total des cliniques a diminué en moyenne de 33,2 % pendant les trois semaines suivant le 16 mars 2020. Les services vétérinaires affichent d’ailleurs une performance inférieure à celle des ventes de produits (Figure 1). Dans une étude distincte réalisée par CM Research (enquête sur les coronavirus, vague 2 : quel est l'impact du COVID-19 sur les professionnels vétérinaires et leurs cliniques ?), impliquant 870 vétérinaires de sept pays (États-Unis, Royaume-Uni, Australie, France, Italie, Espagne et Allemagne), le chiffre d’affaires des cliniques pendant la semaine du 27 mars a considérablement chuté par rapport à la semaine précédente, de -12 % au moins (en Australie) jusqu’à 62 % (en Italie) (Figure 2). Dans tous les cas, il est clair que cette pandémie va entraîner une grave perte de chiffre d’affaires pour les cliniques vétérinaires, variant probablement de 15 à 50 %, et pour une durée encore inconnue.

L’aptitude de l'équipe de gestion de la clinique à gérer la trésorerie est essentielle pour survivre à cette crise.

Pourquoi les cliniques vétérinaires sont-elles particulièrement vulnérables ?

Partout dans le monde, les cliniques vétérinaires sont menacées si la demande de leurs services chute soudainement, principalement à cause de ce que l'on appelle les coûts fixes. Dans la plupart des cliniques, la structure typique des profits et pertes (avec quelques variations évidentes selon les cliniques) peut être globalement répartie comme suit (Tableau 1).

| % du chiffre d’affaires | Nature des coûts | |

|---|---|---|

| Chiffre d'affaires | 100 | - |

| Achats consommés | 20-30 | Variable |

| Charges de personnel (associés et salariés) |

40-50 | Fixe |

| Autres charges fixes (locaux, administration, etc.) |

15-20 | Fixe |

| EBE * | + 5 à 15 % |

|

Un coût est considéré comme « fixe » lorsqu'il ne varie pas avec le niveau de la charge de travail de la clinique, au moins à court terme (en mois ou en années). Par exemple, le loyer du bâtiment de la clinique ou la masse salariale restent stables (ou sont très difficilement modifiables) si 20 ou 100 animaux viennent à la clinique chaque jour. En revanche, le volume des produits et des fournitures achetés par la clinique variera plus avec le niveau d'activité : s'il y a moins de clients pendant quelques semaines, le cabinet achètera moins ; il s'agit ici de coûts variables.

Une chute soudaine et importante des recettes, combinée à une mauvaise gestion de la trésorerie, peuvent être fatales en quelques semaines surtout dans un contexte de rigidité du droit du travail et d'un manque de soutien financier des pouvoirs publics.

Il est possible de modifier le Tableau 1 pour montrer à quoi ressemblerait la structure des profits et pertes d'une clinique en utilisant trois scénarios différents, où les recettes diminueraient de 20, 30 ou 50 %, comme indiqué dans le (Tableau 2).

| Situation avant la crise |

20 % de baisse de chiffre d’affaires | 30 % de baisse de chiffre d’affaires | 50 % de baisse de chiffre d’affaires | |

|---|---|---|---|---|

| Chiffre d'affaires | 100 | 80 | 70 | 50 |

| Achats consommés | 20-30 | 16-24 | 14-21 | 10/15 |

| Charges de personnel (associés et salariés) |

40-50 | 40-50 | 40-50 | 40/50 |

| Autres charges fixes (locaux, administration, etc.) | 15-20 | 15-20 | 15-20 | 15/20 |

| EBE | +5 à +15 |

-5 à -15 | -10 à -20 | -15 à -30 |

Toutes les cliniques sont-elles affectées au même niveau?

Il est difficile de répondre à cette question car le secteur vétérinaire n'a jamais connu une chute soudaine de la demande comme c'est le cas actuellement. Le résultat dépendra de plusieurs facteurs.

- Si le gouvernement applique une politique « d'urgence uniquement », de sorte que seuls les cas urgents puissent être traités à la clinique, cela peut contraindre de nombreuses petites cliniques à fermer temporairement. Leur charge de travail sera alors prise en charge par des structures plus importantes, qui pourraient alors théoriquement voir leur charge de travail et leur chiffre d’affaires augmenter.

- Si le gouvernement permet à toutes les cliniques vétérinaires de rester ouvertes sans restriction quant au motif des visites, les petites cliniques locales seront plus aptes à maintenir leur chiffre d’affaires car elles seront plus volontiers choisies par les clients en raison de leur proximité. Elles peuvent aussi proposer des offres plus intéressantes sur les aliments et les produits pour les animaux de compagnie. C'est le scénario actuellement observé en Espagne.

- Du point de vue des coûts, les cliniques et les hôpitaux de grande taille seront certainement plus touchés car la main-d'œuvre pèse généralement lourd dans leurs charges (ils disposent d’une équipe plus qualifiée et donc mieux payée). Pour ce type de clinique, tout dépendra des mesures que les gouvernements nationaux prendront pour permettre de réduire les effectifs sans entraîner de coûts excessifs pour la clinique ou pour l'équipe elle-même.

Combien de temps les cliniques peuvent-elles rester « sous l’eau » ?

Combien de temps une clinique vétérinaire peut-elle résister à une baisse importante de son chiffre d’affaires sans s'effondrer ? Le temps est ici le facteur critique et la réponse dépend essentiellement des cinq variables suivantes.

- L’importance de la baisse des recettes : une baisse temporaire de 10 % n'est évidemment pas la même chose qu'une baisse durable de 30 ou 50 %.

- La possibilité de réduire temporairement la masse salariale sans avoir à payer d'importantes pénalités d'indemnisation : dans la plupart des pays, cela ne sera possible que si le gouvernement met en place des mesures extraordinaires.

- L’aptitude de l'équipe de gestion de la clinique à gérer la trésorerie : cela implique de demander et de profiter rapidement des programmes de soutien financier disponibles (par exemple : exonérations fiscales temporaires, prêts à faible taux d'intérêt proposés par le gouvernement, etc.). Il s'agit également de renégocier, dans la mesure du possible, tous les calendriers de paiement avec les différents fournisseurs, notamment le propriétaire des locaux, les grossistes et les sociétés de location de matériel.

- La solvabilité de l'entreprise : elle dépend essentiellement de la solidité du bilan. Une entreprise disposant d'actifs solides (ses propres locaux, de bonnes réserves de trésorerie) et d'un faible niveau d'endettement sera plus apte à surmonter une crise temporaire.

- La volonté et la capacité du propriétaire ou des associés de la clinique à absorber personnellement les pertes et à injecter de nouveaux capitaux dans l'entreprise.

Moins une clinique est performante sur ces cinq points, moins longtemps elle pourra résister à une épreuve financière. Une chute soudaine et importante des recettes combinée à une mauvaise gestion de la trésorerie peuvent être fatales en quelques semaines surtout dans un contexte de rigidité du droit du travail et d'un manque de soutien financier des pouvoirs publics.

La trésorerie c’est l’oxygène : quid de la « ventilation assistée » pour la clinique ?

Lorsque l'on traverse une crise majeure avec une chute dramatique du chiffre d’affaires, il est parfois nécessaire de mettre en œuvre des mesures extraordinaires pour assurer la survie de l’entreprise. Cela signifie qu'il faut disposer de suffisamment de trésorerie pour faire face à toutes les dépenses nécessaires. Toute entreprise peut subir d'énormes pertes et continuer à survivre (voire à se développer) à condition de ne pas être à court de liquidités. Par exemple, Amazon a subi d'énormes pertes pendant plusieurs années et elle est pourtant devenue l'une des plus grandes entreprises au monde.

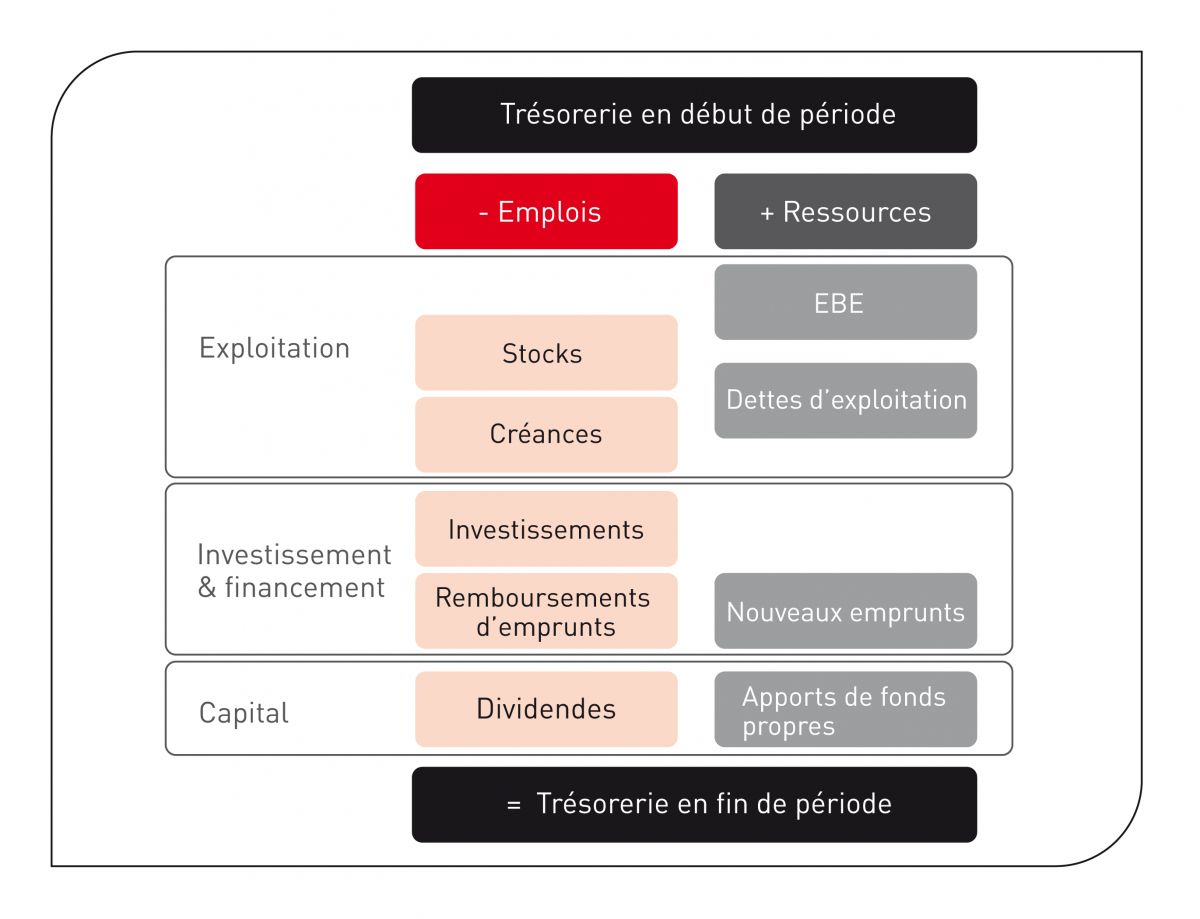

Comprendre les sources et les utilisations de la trésorerie

Pour une clinique vétérinaire ou un petit groupe de cliniques, les flux de trésorerie peuvent être résumés comme dans l’(Encadré 1).

Une période (pouvant être un jour, une semaine, un mois, une année...) commence avec une certaine trésorerie ou un équivalent de trésorerie (placements à court terme...). Pendant cette période, d'un côté plusieurs sources vont générer des fonds qui s'ajoutent au montant des liquidités détenues, tandis que de l’autre côté, diverses dépenses font baisser les liquidités. Le solde de ces opérations explique la différence entre l'argent disponible au début de la période et le montant restant à la fin de la même période.

On distingue généralement trois types d’évolution de la trésorerie.

- D’abord, les activités opérationnelles (soit l’activité normale au sein de la clinique) entraînent des variations de trésorerie qui ont un impact sur l'EBE (excédent brut d’exploitation). Les recettes pour les services et les produits constituent généralement la principale source quotidienne de trésorerie ; elle est affectée par les variations du stock (lors de l'achat de marchandises) ou les charges encourues (par exemple, les services, les salaires) qui consomment de la trésorerie.

- Ensuite, la trésorerie varie en fonction des activités d'investissement et de financement. Par exemple, si un nouvel équipement est acheté au prix de 50 K€ et financé par un prêt bancaire de 50 K€, la trésorerie ne change pas le jour de l’achat mais le remboursement du capital du prêt consommera de la trésorerie à chaque échéance. Par ailleurs, si le même équipement est acheté sans prêt bancaire pour le payer (en utilisant les liquidités existantes), une diminution de la trésorerie de 50 K€ sera effective le premier jour.

- Enfin, la trésorerie varie avec les opérations sur le capital, par exemple lorsque des dividendes sont versés aux propriétaires, associés ou actionnaires, ou lorsque ceux-ci sont sollicités pour verser des fonds, sous forme de fonds propres ou de prêts à court terme.

Explorez toutes les mesures juridiques possibles pour obtenir de la trésorerie supplémentaire, comme le refinancement de prêts existants ou même la location de certains actifs, et postulez pour obtenir des prêts spéciaux proposés ou garantis par le gouvernement.

Optimisation de la trésorerie en temps de crise

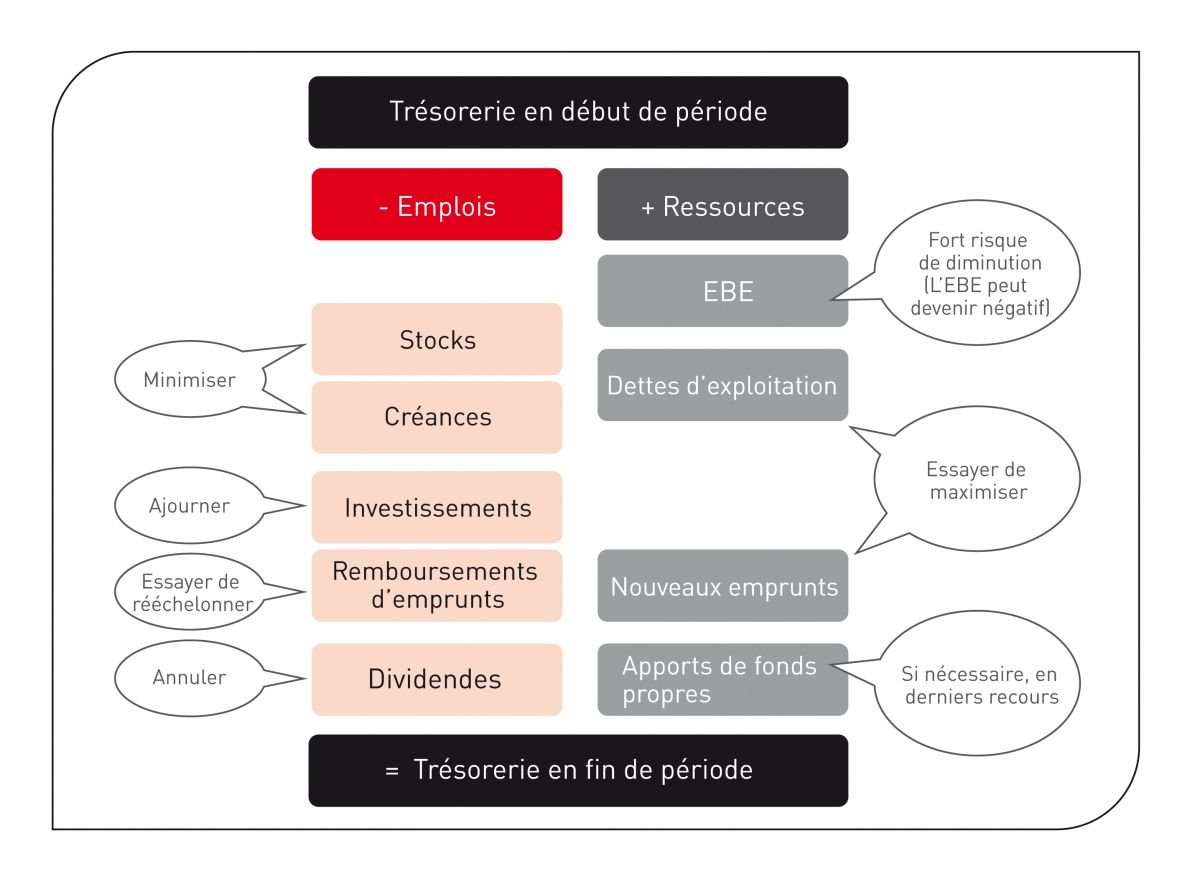

Pour être tout à fait clair, la gestion de la trésorerie en période de crise relève du traitement à court terme. La stratégie de redressement exige d'autres mesures. Il peut cependant parfois être nécessaire, voire vital, de suivre les recommandations indiquées dans l'(Encadré 2) pour simplement éviter de se retrouver en cessation de paiement.

Les principales recommandations sont les suivantes :

- Attendez-vous d’abord à une forte diminution de l'EBE, au point qu'il soit même négatif. Tenter d'atténuer ce problème est essentiel et nécessite de maintenir les recettes aussi élevées que possible, même si le nombre d’actes diminue, en s’attachant principalement à augmenter le panier moyen.

- Minimisez les créances tout en maintenant autant que possible le chiffre d’affaires : il est par exemple sage d’instaurer une politique de « zéro crédit » pour s'assurer que la clinique est payée au moment où elle fournit un service (Figure 3).

- Réduisez les stocks de médicaments et d’aliments, même si cela implique de renoncer à certaines promotions des fournisseurs, mais veillez à ce que les stocks soient tels que la clinique puisse fonctionner normalement et vendre aux clients ce qu'ils veulent acheter.

- Lorsqu'il s'agit de régler les charges, veillez à ne pas allonger le délai de règlement des principaux partenaires, incluant les salaires du personnel (mais peut-être pas la rémunération des associés). En revanche, essayez de négocier un délai de paiement plus long avec les fournisseurs. Enfin, n'hésitez pas à recourir, le cas échéant, à toutes les mesures extraordinaires autorisées par le gouvernement pour retarder certaines dépenses, telles que le paiement des assurances sociales et les impôts.

- Reportez les investissements non essentiels.

- Explorez toutes les mesures juridiques disponibles pour obtenir de la trésorerie additionnelle, comme le refinancement des prêts existants, le refinancement de certains actifs (bien que cela puisse être long à mettre en œuvre) et l’obtention de prêts spéciaux proposés ou garantis par le gouvernement.

- Enfin, si nécessaire, annulez tout versement prévu de dividendes. Il peut même être parfois nécessaire de demander aux actionnaires, propriétaires ou associés d'apporter des liquidités dans l'entreprise, sous forme de fonds propres ou de prêts à court terme, si l'entreprise est en danger.

Cette crise est d'une telle ampleur qu'elle peut faire peser des menaces réelles sur la survie d'une entreprise vétérinaire. Il faut souligner qu'aucune des mesures évoquées ci-dessus ne peut guérir la maladie mais elles peuvent s'avérer décisives pour gagner du temps afin de rester en vie. Il conviendra ensuite de mettre en œuvre de véritables solutions jusqu'à envisager une relance solide une fois la crise passée.

Philippe Baralon

Dr Vétérinaire, MBA

Philippe Baralon a obtenu son diplôme de l’École nationale vétérinaire de Toulouse, en France, en 1984 et a poursuivi ses études en économie (maîtrise d’économie, Toulouse, 1985) et en administration des affaires (MBA, HEC-Paris 1990). Il a fondé son agence de conseil, Phylum, en 1990 et en reste l’un des partenaires à ce jour, agissant principalement en tant que consultant en gestion pour des entreprises vétérinaires dans 30 pays du monde. Ses principaux domaines de spécialisation sont la stratégie, le marketing et la finance. Il s’occupe également de la formation des vétérinaires et du personnel dans le domaine de la gestion des cliniques par le biais de conférences et d’ateliers, ainsi que de l’analyse comparative de l’économie de la médecine vétérinaire dans différentes parties du monde. Auteur prolifique, il a rédigé plus de 50 articles sur la gestion des entreprises vétérinaires.

Pere Mercader

Dr Vétérinaire, MBA

Le Dr Mercader s’est établi comme consultant en gestion auprès des cliniques vétérinaires en 2001 et a depuis développé son activité en Espagne, au Portugal et dans certains pays d’Amérique latine. Parmi ses principales réalisations, citons la rédaction d’études de rentabilité et de tarification pour des cliniques vétérinaires espagnoles, des conférences sur la gestion des cliniques dans plus de 30 pays et la rédaction du manuel « Management Solutions for Veterinary Practices », publié en espagnol, en anglais, en italien et en chinois et vendu dans le monde entier. En 2008, il a cofondé VMS, une société d’intelligence économique, qui fournit un service d’analyse comparative à plus de 800 cabinets vétérinaires espagnols. Le Dr Mercader a également été cofondateur de l’Association espagnole de gestion des cabinets vétérinaires (AGESVET) et a siégé à son conseil d’administration pendant huit ans.

Lucile Frayssinet

Dr vétérinaire

Le Dr Frayssinet est diplômée de l'École Nationale Vétérinaire de Toulouse depuis 2019. Elle est actuellement consultante en gestion d'entreprise vétérinaire chez Phylum, où elle travaille plus particulièrement sur des questions de stratégie et de marketing ; son champs d’intervention est l’Union Européenne. Elle s'intéresse tout particulièrement à la tendance à la consolidation des établissements de soins vétérinaires au sein de grands groupes, tant en Europe que dans le monde, et a récemment participé à une étude approfondie sur l'évolution de la démographie vétérinaire en France et en Europe.

Autres articles de ce numéro

Partager sur les réseaux sociaux